Clasificación de las cuentas en contabilidad

Que es contabilidad?

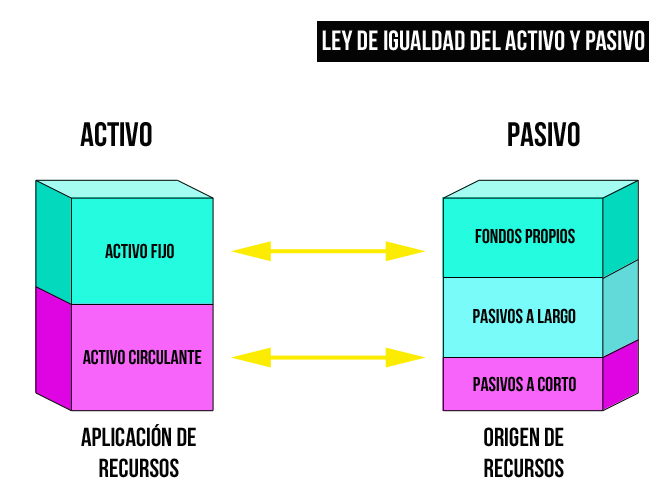

Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa o entidad, la contabilidad posee activos, pasivos y patrimonio neto los cuales están subdivididos por otras áreas.

Que es un activo?

Un activo son bienes o derechos que la empresa posee

Que es un pasivo?

El pasivo se encuentra recogido en el balance de situación de la empresa según está recogido en el Plan General de Contabilidad.

Que es el capital o patrimonio neto ?

El patrimonio neto está formado por dos aspectos: las aportaciones de capital de los socios y las reservas o beneficios generados y no distribuidos por la compañía.

El patrimonio neto está formado por dos aspectos: las aportaciones de capital de los socios y las reservas o beneficios generados y no distribuidos por la compañía.

Mapa Mental de las cuentas de contabilidad

mapa de conceptual de las cuentas de activo, pasivo y capital

CONTABILIDAD DE COSTOS

FORMA EN QUE APLICAMOS LA CLASIFICACION DE LAS CUENTAS:

Con el fin de facilitarle la comprensión de la clasificación de las cuentas en la contabilidad, las agruparemos en dos grupos que nos permitirá la comprensión de la forma en que construimos los estados financieros. Lo que te permitirá comprender claramente el funcionamiento de la contabilidad y la forma de registrar las operaciones en las cuentas:

Ver video explicativo en el artículo los estados financieros, CLIC AQUÍ:

Para facilitar tu comprensión en la clasificación de las cuentas las, estas de agrupan en seis grupos de cuentas, y las subdividiremos en dos bloques:

Con el fin de facilitarle la comprensión de la clasificación de las cuentas en la contabilidad, las agruparemos en dos grupos que nos permitirá la comprensión de la forma en que construimos los estados financieros. Lo que te permitirá comprender claramente el funcionamiento de la contabilidad y la forma de registrar las operaciones en las cuentas:

Ver video explicativo en el artículo los estados financieros, CLIC AQUÍ:

Para facilitar tu comprensión en la clasificación de las cuentas las, estas de agrupan en seis grupos de cuentas, y las subdividiremos en dos bloques:

BLOQUE No. 1: CUENTAS DEL BALANCE GENERAL.

- Grupo No. 1: Cuentas de ACTIVO

- Grupo No. 2: CUENTAS DE PASIVO

- Grupo No. 3: CUENTAS DE CAPITAL

- Grupo No. 1: Cuentas de ACTIVO

- Grupo No. 2: CUENTAS DE PASIVO

- Grupo No. 3: CUENTAS DE CAPITAL

BLOQUE No. 2: CUENTAS DEL ESTADO DE RESULTADOS.

- Grupo No. 4: CUENTAS DE INGRESOS

- Grupo No. 5: CUENTAS DE COSTOS

- Grupo No. 6: CUENTAS DE GASTOS

Prácticamente estas son todas las cuentas que existen en la contabilidad (Se incluyen otro tipos de cuentas que se denominan cuentas de orden, pero para esto hare un artículo para ello y explicar su funcionamiento), y si logras comprender como funciona cada una, has aprendido a realizar los asientos contables, para lo que te explico, como se clasificación las cuentas según su saldo. Lo hare mediante la aplicación de una cuenta “T”.

- Cuentas de ACTIVO (Saldo deudor)

- CUENTAS DE PASIVO (Saldo Acreedor)

- CUENTAS DE CAPITAL (Saldo Acreedor)

- CUENTAS DE INGRESOS (Saldo Acreedor)

- CUENTAS DE COSTOS (Saldo Deudor)

- CUENTAS DE GASTOS (Saldo Deudor)

Cuentas que conforman la balanza de comprobacion

<<<Te invito que descargues o que veas estos videos y te convenzas por ti mismo lo sencillo que es aprender la contabilidad >>>.

Ejemplo de la forma de registrar una operación de ventas, aplicando el sistema de inventario perpetuo:

Realizamos una venta en efectivo por valor de U$ 100.00, el costo de los artículos vendidos es de U$ 80.00.

El primer asiento que realizamos será:

Ejemplo 1: Clasificacion de la cuentas

La cuenta de inventario es una cuenta de activo por lo tanto su saldo es deudor, para el ejemplo debes recordar, que esta, es una salida del inventario por lo tanto acreditamos su valor. Por lo que si nuestra cuenta de inventarios presentaba un saldo de U$ 500 y acreditamos el valor de U$ 80. El saldo de nuestra cuenta de inventarios será de U$ 420.00

Luego realizamos una compra de mercaderías por U$ 100.00 valor que pagamos en efectivo.

- Ejemplo 2 Clasificación de las cuentas

Compramos mercadería el crédito por valor de U$ 100.00 (Se abre una nueva cuenta llamada proveedores, que es una cuenta de Pasivo)

- Ejemplo 3. Clasificación de las cuentas

Entonces en nuestro ejemplo de clasificación de las cuentas, hemos utilizado las siguientes cuentas:

- Activos: Grupo No. 1

- Caja General

- Inventarios

- Pasivos: Grupo No. 2

- Proveedores

- Ingresos: Grupo No. 4

- Ventas

- Costos: Grupo No. 5

- Costos de Ventas

- Grupo No. 4: CUENTAS DE INGRESOS

- Grupo No. 5: CUENTAS DE COSTOS

- Grupo No. 6: CUENTAS DE GASTOS

Prácticamente estas son todas las cuentas que existen en la contabilidad (Se incluyen otro tipos de cuentas que se denominan cuentas de orden, pero para esto hare un artículo para ello y explicar su funcionamiento), y si logras comprender como funciona cada una, has aprendido a realizar los asientos contables, para lo que te explico, como se clasificación las cuentas según su saldo. Lo hare mediante la aplicación de una cuenta “T”.

- Cuentas de ACTIVO (Saldo deudor)

- CUENTAS DE PASIVO (Saldo Acreedor)

- CUENTAS DE CAPITAL (Saldo Acreedor)

- CUENTAS DE INGRESOS (Saldo Acreedor)

- CUENTAS DE COSTOS (Saldo Deudor)

- CUENTAS DE GASTOS (Saldo Deudor)

Cuentas que conforman la balanza de comprobacion

<<<Te invito que descargues o que veas estos videos y te convenzas por ti mismo lo sencillo que es aprender la contabilidad >>>.

Ejemplo de la forma de registrar una operación de ventas, aplicando el sistema de inventario perpetuo:

Realizamos una venta en efectivo por valor de U$ 100.00, el costo de los artículos vendidos es de U$ 80.00.

El primer asiento que realizamos será:

Ejemplo 1: Clasificacion de la cuentas

La cuenta de inventario es una cuenta de activo por lo tanto su saldo es deudor, para el ejemplo debes recordar, que esta, es una salida del inventario por lo tanto acreditamos su valor. Por lo que si nuestra cuenta de inventarios presentaba un saldo de U$ 500 y acreditamos el valor de U$ 80. El saldo de nuestra cuenta de inventarios será de U$ 420.00

Luego realizamos una compra de mercaderías por U$ 100.00 valor que pagamos en efectivo.

- Ejemplo 2 Clasificación de las cuentas

Compramos mercadería el crédito por valor de U$ 100.00 (Se abre una nueva cuenta llamada proveedores, que es una cuenta de Pasivo)

- Ejemplo 3. Clasificación de las cuentas

Entonces en nuestro ejemplo de clasificación de las cuentas, hemos utilizado las siguientes cuentas:

- Activos: Grupo No. 1

- Caja General

- Inventarios

- Pasivos: Grupo No. 2

- Proveedores

- Ingresos: Grupo No. 4

- Ventas

- Costos: Grupo No. 5

- Costos de Ventas

Comentarios

Publicar un comentario